Gotovo sva kućanstva i dalje redovito kupuju čokoladu, potvrđujući stabilnu potražnju kategorije. Unatoč promjenama u navikama kupnje, vodeći brendovi i trgovci uspješno jačaju svoju vrijednost na tržištu.

95% kućanstava kupuje čokoladne table

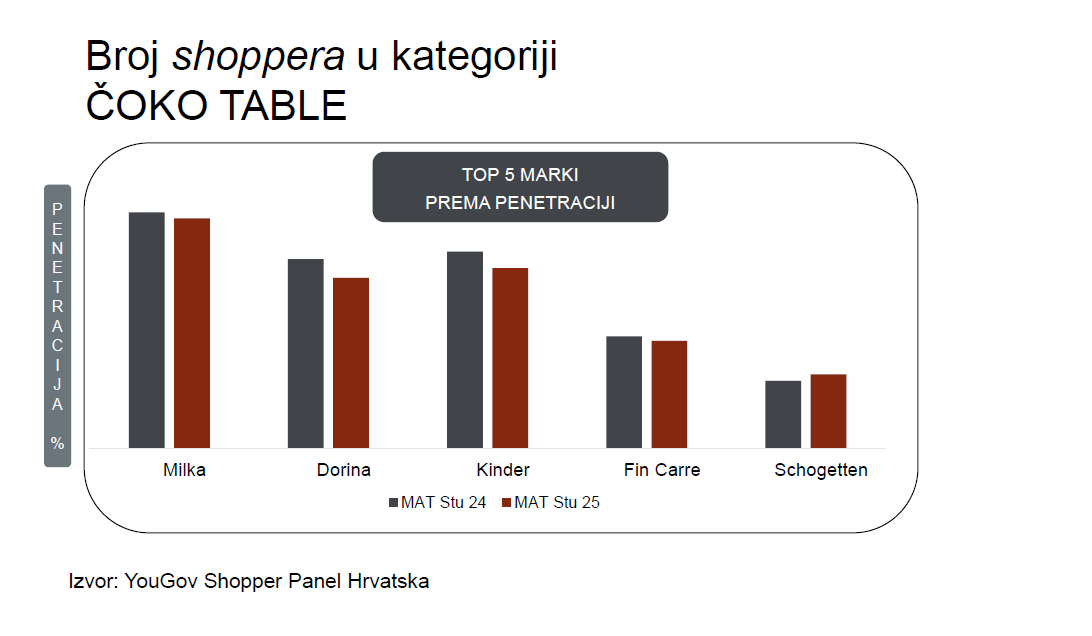

Uz pad penetracije, frekvenciju kupovine i volumena po kupovini, kategorija bilježi količinski pad, ali i vrijednosni rast u razdoblju MAT Studeni 2025. Milka je vrijednosno vodeća među brendovima, a Fin Carre među trgovačkim markama. Među pet vodećih marki prema broju shoppera (Milka, Dorina, Kinder, Fin Carre, Schogetten), Milka se ističe 68%-tnom konverzijom kategorijskih shoppera, ali kao i većina čoko brendova gubi shoppere.

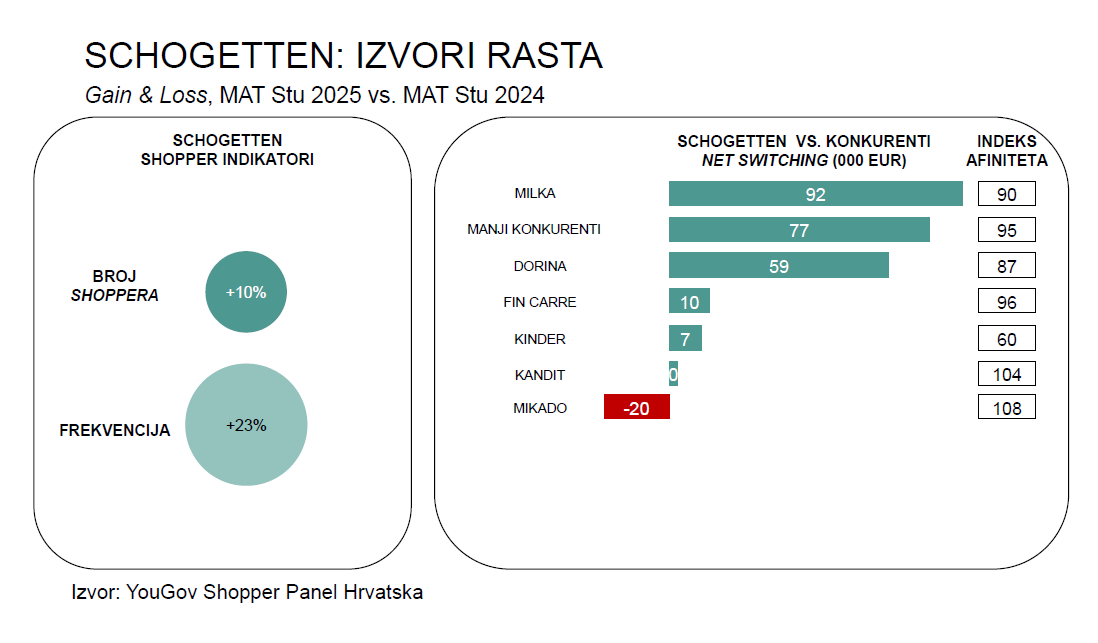

Primjer Schogettena

Zanimljiv je slučaj Schogettena koji povećava broj shoppera, ali i frekvenciju kupovine. Gain & Loss analiza pokazuje razmjenu vrijednosti s drugim markama. U apsolutnom iznosu Schogetten dobiva najviše od Milke, manjih konkurenata i Dorine, ali istovremeno gubi dio vrijednosti od Mikada koji je također značajno povećao broj shoppera. Pritom je vrijednost koju Schogetten razmjenjuje s Mikadom iznadprosječna, što ukazuje na viši afinitet kupaca Schogettena prema Mikadu.

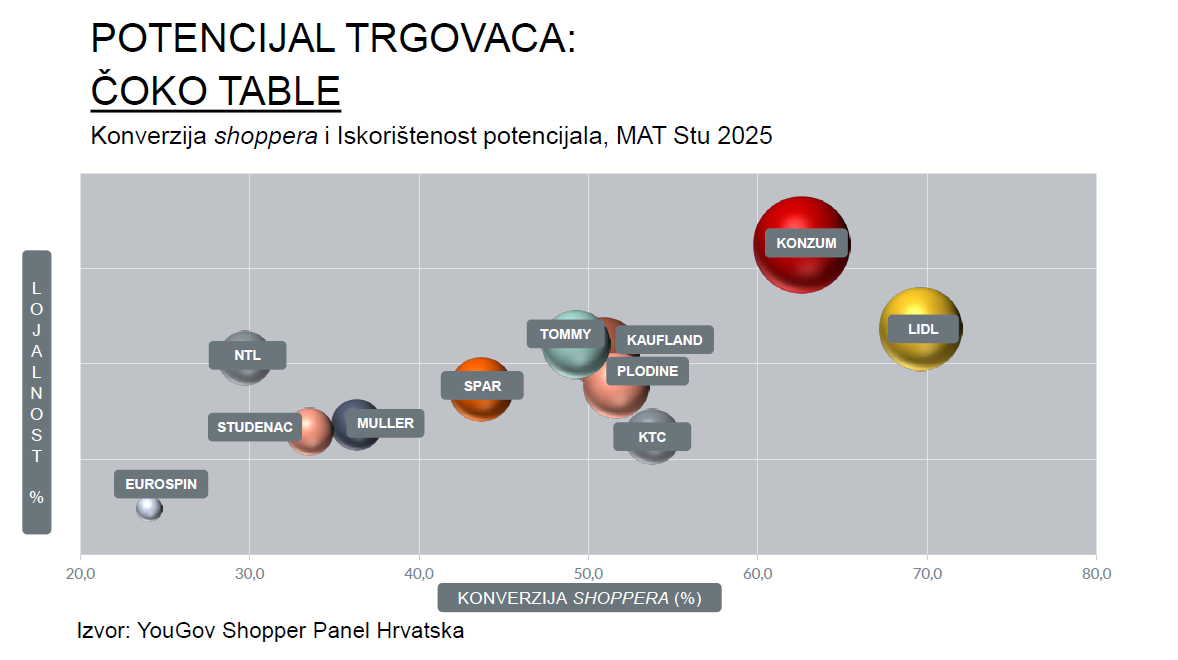

Müller s najvećim VPE indeksom

Među jedanaest analiziranih trgovaca Lidl, Konzum, Plodine, Kaufland, Müller, Studenac i NTL imaju veću iskorištenost potencijala kategorije čokoladnih tabli u odnosu na iskorištenost potencijala koju ostvaruju na FMCG-u. Pritom je Müller najuspješniji kada je riječ o VPE-u (iskorištenost vrijednosnog potencijala kategorije) jer mu je kategorijski VPE u relativnom odnosu gotovo trostruko viši u odnosu na njegovu vrijednosnu eksploataciju potencijala ukupnog FMCG-a.

Lidl ima najveću konverziju kategorijskih shoppera (70%), dok je u lojalnosti konvertiranih shoppera na prvome mjestu Konzum. Ako promatramo MAT Studeni 25 u odnosu na prethodni MAT, Plodine i KTC jedini bilježe rast broja shoppera kategorije, dok Konzum, Kaufland, Plodine, Müller i Studenac imaju rast kategorijskog VPE-a.