Autor: Dejan Radosavljević

Prošla godina, iz perspektive potrošača i kupaca, čini se, donela je blago olakšanje, bar kada je zvanična statistika u pitanju. Svi indikatori ekonomske situacije u zemlji koji se tiču potrošačkih cena, primanja i potrošačke korpe, govore tome u prilog.

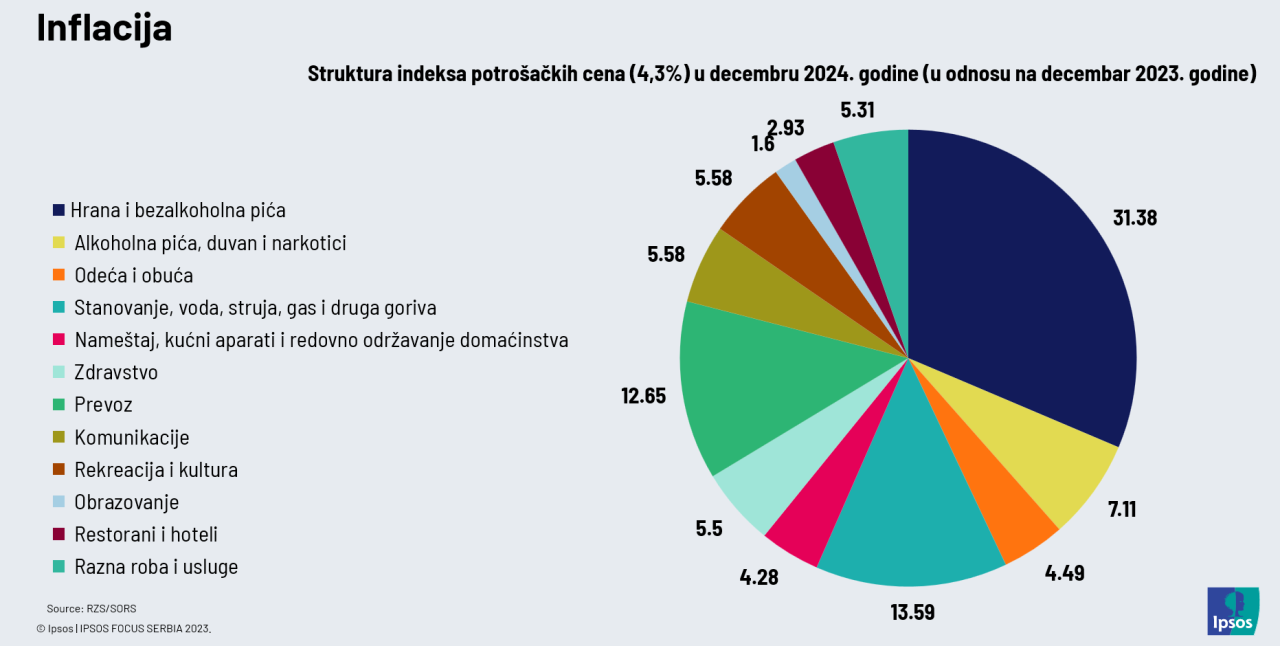

Inflacija je značajno usporila svoj rast tokom 2024, tako da je Srbija kraj prošle godine završila sa prosečnom godišnjom stopom inflacije od 4,6%, odnosno, cene na malo su krajem te godine bile za 4,3% više, u poređenju sa istim periodom 2023. godine.

Najveći doprinost inflatornim kretanjima, naravno, imale su hrana i piće te troškovi stanovanja i prevoza, što je i sasvim očekivano jer su to generalno najvažniji izdaci domaćinstava.

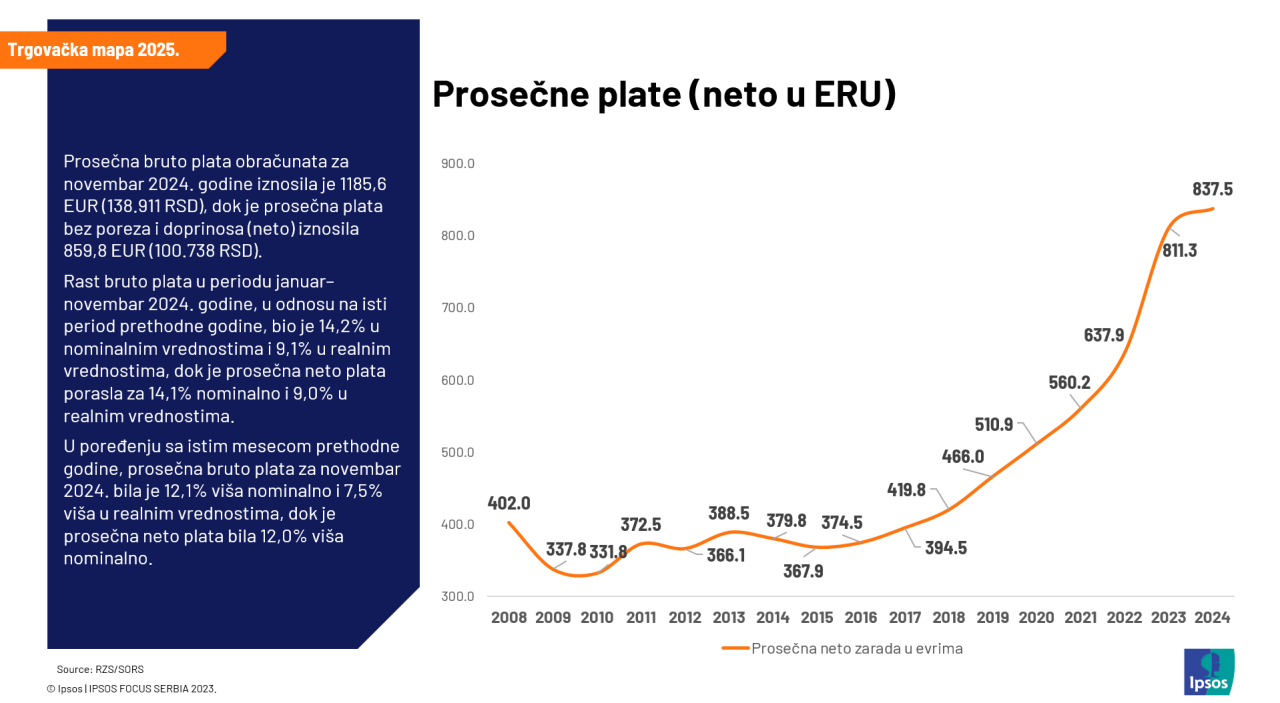

Plate su, sa druge strane, u istom periodu (2024. godina) blago porasle (9% u realnim iznosima).

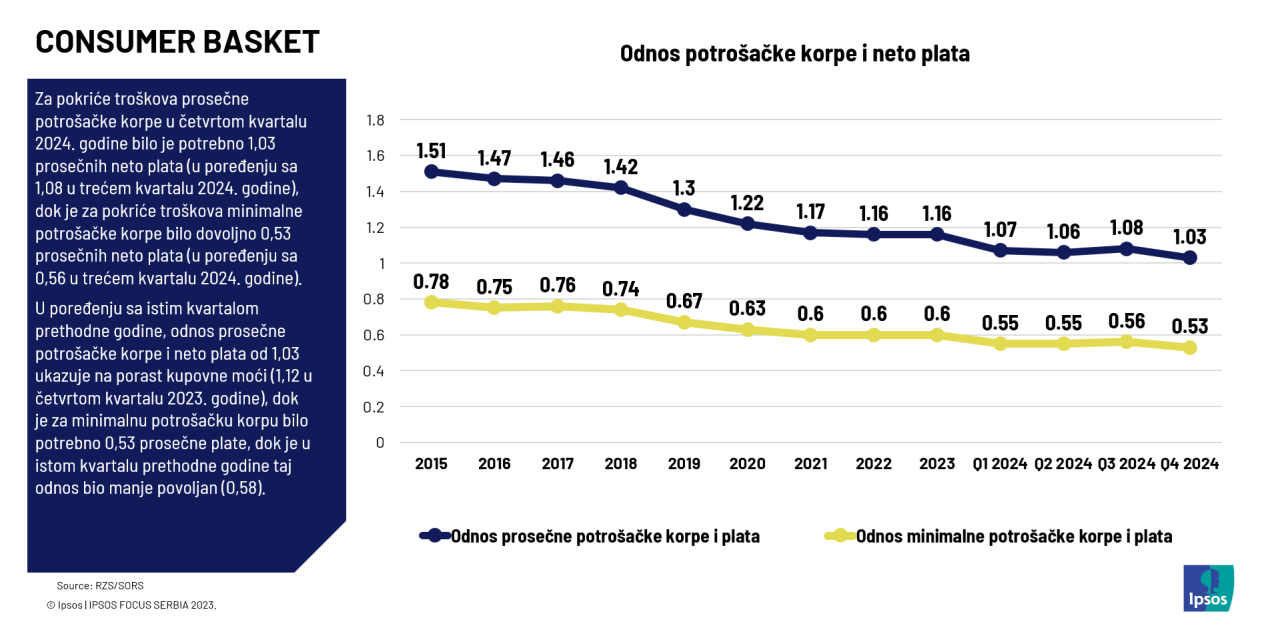

Pokazatelji odnosa prosečne i minimalne potrošačke korpe i prosečnih (neto) primanja, pokazuju da je i kupovna moć tokom 2024. godine blago porasla, što uliva opitmizam.

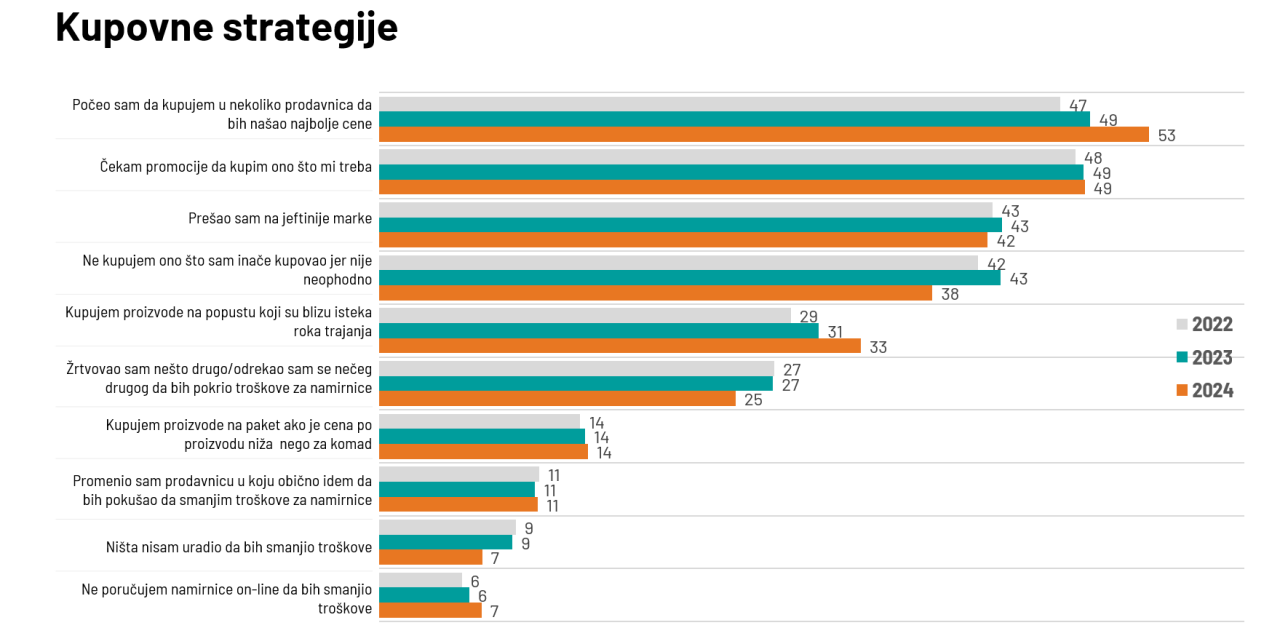

| Kupovina u više prodajnih objekata i potraga za akcijskim ponudama i dalje dominira, a sve značajniji broj potršača kupuje proizvode sa sniženom cenom pred istek roka trajanja |

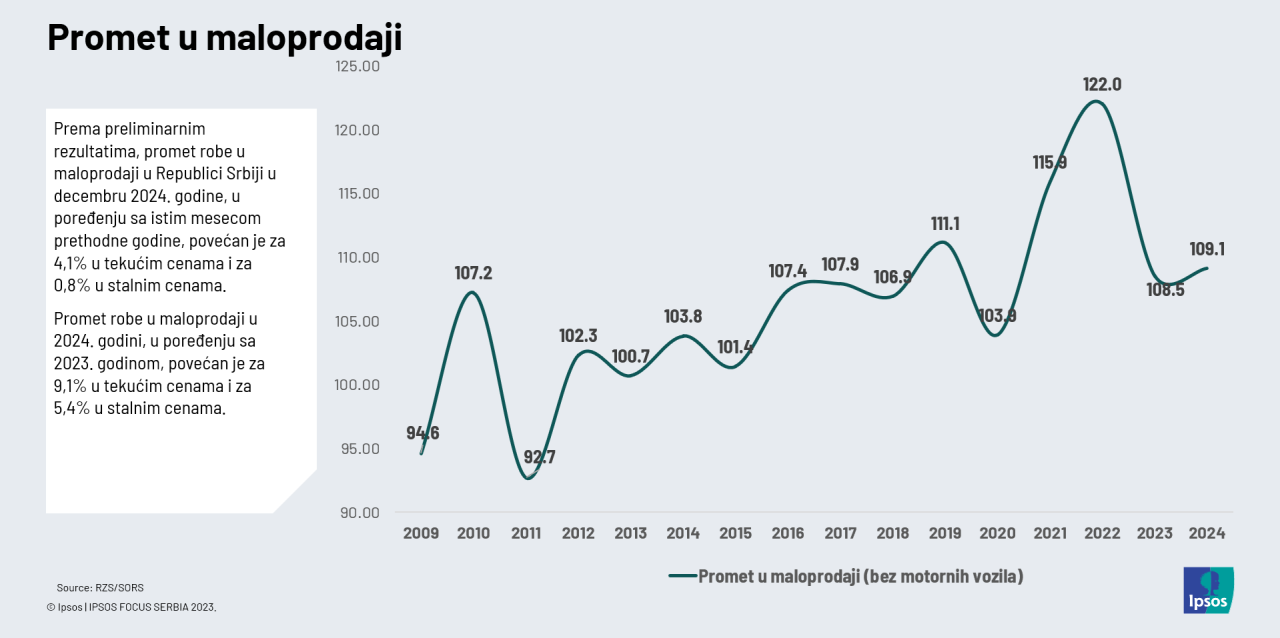

No, još uvek nema mesta za preveliki optimizam. Podaci o prometu u maloprodaji pokazuju da je tokom 2024. došlo do blagog rasta (9,1% u tekućim cenama, odnosno 5,4% u stalnim cenama), ali je ovaj rast daleko ispod onoga iz 2022. godine.

Kako je cela ova situacija izgledala iz perspektive prosečnog kupca (potrošača)?

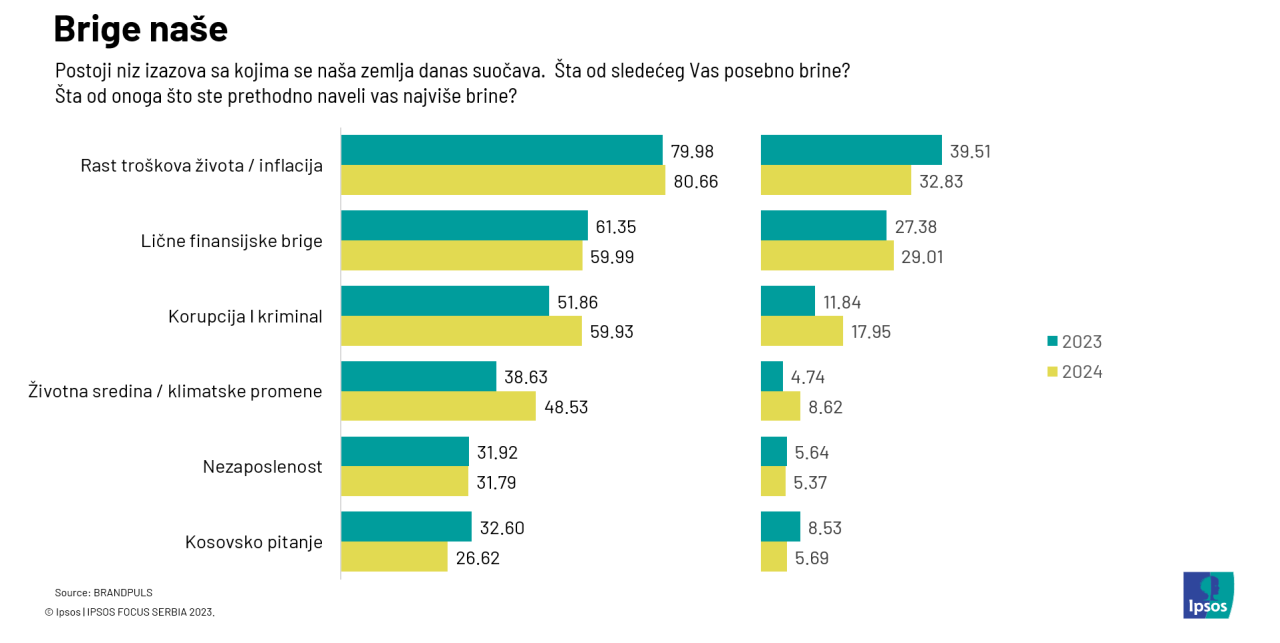

Čini se da naše kupce i potrošače i dalje u najvećoj meri more finansijske brige i one vezane za kućni budžet. Na tom planu imamo „mešivite signale“ koji govore ili o blagom rastu ili o blagom padu, ali sve u svemu, i dalje ove dve stvari dominiraju kao brige u razmišljanjima potrošača.

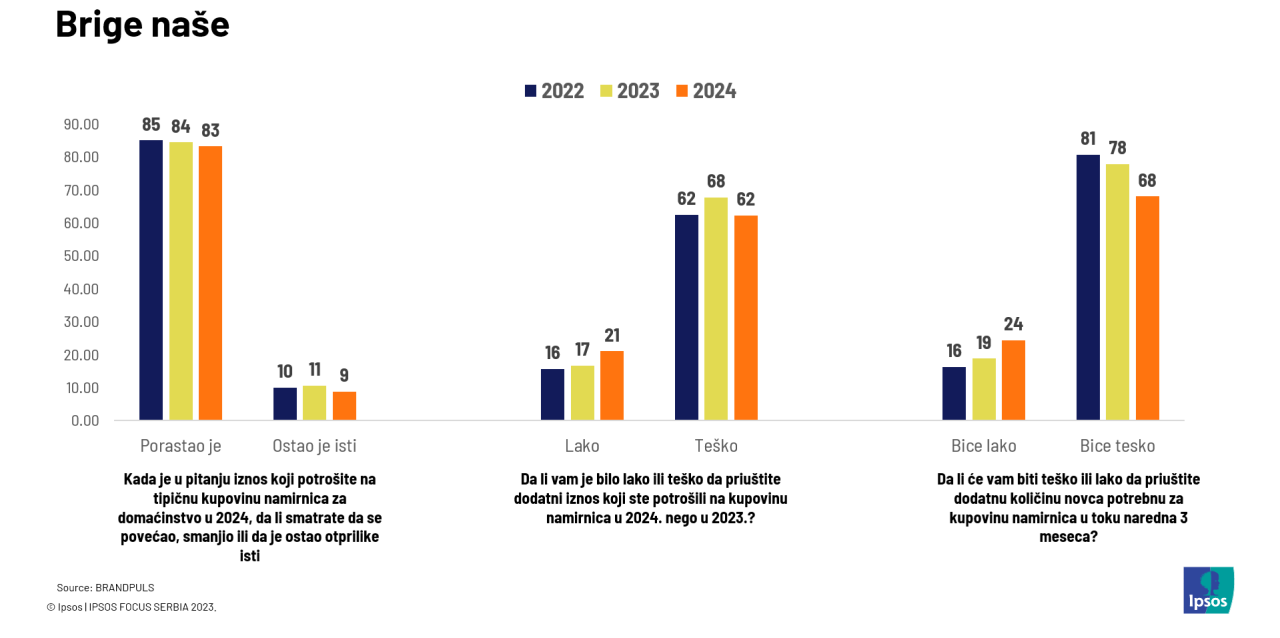

U poslednja dva talasa BrandPuls istraživanja iz 2024. godine, primećujemo blagi (ponekad i neznatni) rast optimizma potrošača u odnosu na rast troškova i cena, te u pogledu toga kako su tokom 2024. godine izlazili na kraj sa tim porastom troškova, i u pogledu njihovih očekivanja od 2025. Dakle, blago i neznatno, ali ipak donekle optimistično.

Kada su u pitanju kupovne strategije koje su potrošači koristili, kako bi izašli na kraj sa percipiranim rastom troškova FMCG proizvoda, stvari su i dalje vrlo stabilne. Kupovina u više prodajnih objekata i potraga za akcijskim ponudama i dalje dominira, a sve značajniji broj potršača kupuje proizvode sa sniženom cenom pred istek roka trajanja.

Dakle, jednom rečju, kupci pomalo optimistični u pogledu daljeg kretanja maloprodajnih cena, ali još uvek na oprezu.